| 【 第1頁 第2頁 第3頁 第4頁 第5頁 】 | |

| 中國股市為什麼留不住阿裡巴巴? | |

http://www.CRNTT.com 2014-09-22 11:26:44 |

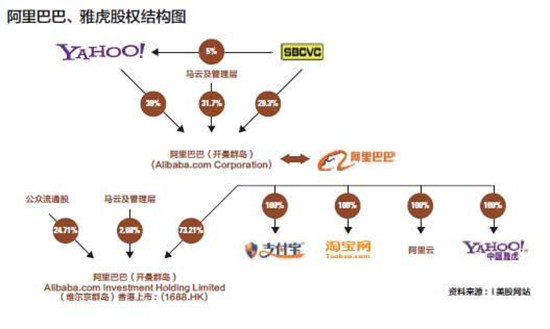

阿裡巴巴們舍近求境外上市,更多是被迫選擇,而非自願 不受中國銀行待見的阿裡巴巴們靠境外風投融資,中國監管體制下無法境內上市 以機構持股來看,日本軟銀集團是阿裡巴巴最大的股東,雅虎第二,兩者合計57%。 阿裡巴巴的IPO招股說明書稱:“儘管阿裡巴巴在中國上市不符合目前中華人民共和國法律、法規,但未來我們可能在中國上市”。那究竟是什麼法律法規阻止了阿裡巴巴國內上市? 中國互聯企業在上市前都經歷好幾輪融資,不受銀行待見的它們主要依靠海外風險投資。從股份構成的角度來看,很多中國互聯網企業,不是中國人絕對控股,名義上屬於外資企業。根據《證券法》和證監會的相關要求,申請A股上市的公司主體必須是境內的股份有限公司。阿裡巴巴如果要在國內上市,兩大投資者軟銀和雅虎必須剝離他們的股權,而即便他們願意,出售的股份極大可能也超過國內市場所能承受的極限。 中國的監管政策往往被通過法律漏洞規避。雪上加霜的是,這些漏洞迫使公司在海外籌集資金,從而更遠離國內機構的監管。旨在控制某些行業的政策往往適得其反。全球募集資金的阿裡巴巴變得更難以監控。另一個副作用是,疲軟的中國股市不得不放棄一些最有前途的中國公司。 “為中國投資者負責”的審批制使在中國上市對互聯網企業高不可攀 一家公司上市,就是把自己的一部分股權賣給願意買的人,買不買自然也應該投資者說了算。而秉承“父愛主義”的中國的監管部門特別害怕投資者買到質量不好的股票,設置了各種上市指標來為投資者挑選所謂好的企業去上市,包括盈利能力、成長性、資產規模等等。關於中國監管部門如何干預股市,參見今日話題往期專題《“愛民如子”證監會》。 互聯網企業,前期都是燒錢的,很多燒到上市還沒開始盈利(有些永遠達不到國內A股上市標準),對於真正急需融資的成長型企業來說,即使上市門檻較低的創業板,也還是高不可攀,不符合內地的上市標準無法在內地上市。反之美國對新股上市實行註冊制,美國證券交易監督委員會(SEC)無權對證券發行行為及證券本身作出價值判斷,發行證券的公司業績如何並不在監管範圍內,僅需要對註冊信息的真實性、準確性、及時性承擔法律責任。一家企業即使資產為零、盈利為零,理論上也可以在納斯達克的“公告板市場”(OTCBB)上交易。 結語 中國的消費者用自己的消費,創造了阿裡巴巴這些商業奇跡,但卻沒有機會成為其股東,分享其成長與收益,這不得不說是一個悲哀。(騰訊評論今日話題2014-09-20 第2922期) |

|

|

相關新聞:

- 誰會從阿裡上市中賺錢? (2014-09-18 09:50:04)

- 讓中國股市和足球疲弱不振的是同一罪魁禍首 (2014-07-24 07:51:10)

- 阿裡巴巴的土豪範兒 (2014-06-23 11:10:02)

- 防外資做空中國的五大戰略 (2013-05-09 09:09:25)

- 冷靜看待“做空中國” (2013-05-07 08:34:46)

- 鄧聿文:誰摧毀了中國股市 (2012-12-07 09:41:24)

- 當前中國股市已是真正的“價值窪地” (2012-08-04 08:52:00)

- “中國股神”為何勸股民別買股票 (2012-05-09 10:24:32)

- 謝國忠:股市明年底見底 樓市要更晚 (2009-04-24 08:58:33)

- 郎咸平:投資環境惡化導致股市回暖 (2009-04-20 10:35:41)