中評社香港4月26日電/美國《華爾街日報》4月25日載文《個稅改革不能既無公平又無效率》,摘要如下:

4月22日閉幕的十一屆全國人大常委會第二十次會議,對個人所得稅法修正案草案進行了初次審議,但並未表決通過。4月25日,中國人大網公布了個人所得稅法修正案草案全文,並向社會公開征集意見,意見征集截止日期為2011年5月25日。

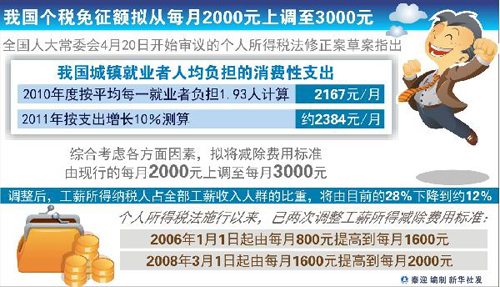

草案中針對工資薪金所得的改革方案與此前媒體披露的並無不同,一是把免征額從每月2000元提高到3000元,二是把現行的九級超額累進稅率修改為7級。從此前的各方輿論來看,目前大都把目光聚焦在免征額上,將其提高至5000元的呼聲較高。

其實,稅率級次和級距的調整才是關鍵,正是個稅修正案草案中稅率的微妙變化,讓中高收入階層面臨改革後稅負降低較少甚至增加的窘境(見《個稅改革的有限進步》),即使大幅度提高免征額,也不會改變這種狀況。而稅率級次和級距的調整本應遵循公平和效率兼顧的原則,目前看來,個稅修正案草案既無公平又無效率。

有人會說,讓中高收入階層稅負降低較少甚至增加不正是體現了縱向公平原則嗎?因為縱向公平就是要收入低的少交稅、收入高的多交稅。這種說法有一定的道理,中國官方也是以此作為依據,要對工資薪金較高的人“大開殺戒”,但如果考慮到橫向公平(即相同收入的納稅人應繳納相同數額的稅)和效率原則的話,則完全不然。

中國目前實行分類式個人所得稅,針對11個大類的不同收入分別徵收個稅,工資薪金收入只是其中之一。其中,工資薪金所得適用5%至45%的9級超額累進稅率(草案將調整為7級);個體工商戶生產、經營所得以及對企事業單位承包、承租經營所得適用5%至35%的5級超額累進稅率;勞務報酬所得、稿酬所得、特許權使用費所得、財產租賃所得、財產轉讓所得、偶然所得以及利息、股息、紅利所得等,適用20%的比例稅率(2008年10月起利息所得稅暫免)。 |