2.大灣區金融體系聯結內地和東南亞市場

港澳與內地相關監管機構各自制定措施,保障兩方投資者利益。完善“跨境理財通”所需要的相關機制,按屬地管理原則對違法違規行為進行監管,監管合作備忘錄也將由於港澳與內地監管機構簽訂,衹有建立健全監管合作與聯絡協商機制,才能保護投資者利益、維護一個公平的交易秩序。

衹有中國金融市場對外開放的整體規劃有序推進、金融體系佈局穩妥架構,以此為前提,包括跨境理財通在內的一系列跨境金融產品才能夠成功落實。公告強調,內地基礎設施機構應當按照穩妥有序、風險可控的原則,積極推進“跨境理財通”的各項準備工作,在完成相關規則和系統建設後,正式啟動“跨境理財通”試點業務。④

2019年,香港金融管理局發出了八張虛擬銀行牌照,由渣打、眾安、中銀香港、阿里巴巴、騰訊、中國平安集團、小米等大財團奪得。

很多數字化科技企業近年來在國內或境內拓展銀行業務的熱情稍減,因多數虛擬金融服務如騰訊和阿里巴巴的支付產品使內地市場飽和,而香港金融市場受內地輻射逐漸成熟,紅利有限,一些金融科技企業出於各種考慮,曲線繞道馬來西亞、泰國,紛紛投向正處於流量紅利期的東南亞市場。這其中,不少企業看好了馬來西亞這塊炙手可熱的“山芋”。

為促進資本市場的發展,馬來西亞與周邊國家和地區積極簽訂金融科技合作框架協議。2017年9月15日,馬來西亞證券事務監察委員會與中國香港證監會簽署金融科技合作協定,在信息共享和創新型企業轉介方面尋求合作;⑤同年,馬來西亞證券事務監察委員會分別與新加坡金融管理局和澳大利亞政權投資委員會簽署了金融科技合作協定,以共享監管信息,推動在金融科技領域進行高效合作。

三、深化區域貿易合作與完善跨境金融體系——通向東南亞命運共同體的雙引擎

高效的國際貿易進程需要以相應的金融服務作為支撐。現有的國際制度包括國際清算、國際貿易融資和國際貿易風險規避,而對於這幾個層面的制度設計,跨境金融合作都是長期的瓶頸和短板。

1.從地緣政治到跨境金融的必然邏輯

2008年11月,中國政府決定在珠江三角洲、長江三角洲及廣西、雲南開展針對東盟10國和港澳地區的人民幣跨境貨物貿易結算業務。

2009年7月2日,《人民幣跨境結算實施細則》公佈,人民幣跨境貨物貿易結算正式展開,囿於中國的自身條件,起步是小規模,屬探索性實踐,衹涉及5個沿海城市365家企業的貨物貿易。

這既是為應對金融危機,滿足亞洲進而世界經濟發展的需要,同時又是立足中國現實,並由此開啟了中國金融體制改革的試驗性安排。

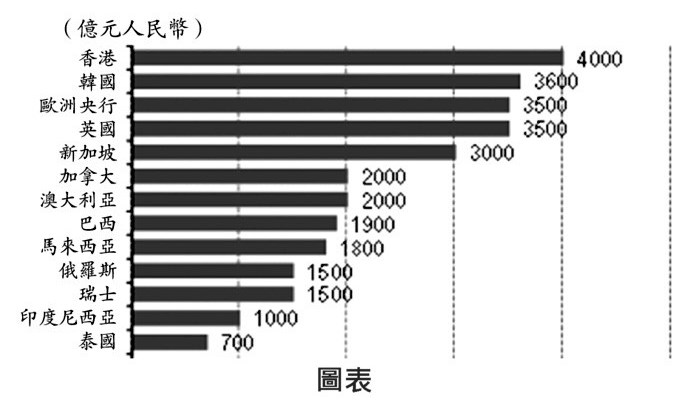

根據中國銀行首席經濟學家曹遠征的統計,截至2016年3月,與中國訂立雙邊貨幣互換協議的前十三個國家或地區的情況如下表所示。

(見圖表)

可見,香港作為境外最重要的人民幣流通地,其金融互通需求躍然可見,而與中國同屬東亞命運共同體的韓國、新加坡、馬來西亞、印尼、泰國,則緊隨香港成為與人民幣休戚相關的海外流通市場。不足的是,以上國家所訂立的雙邊貨幣互換協議,均以三年為期限,隨著中國外交構建東南亞乃至整個亞太命運共同體的格局愈益開闊,從粵港澳大灣區金融互聯互通著手,銜接東南亞國家跨境金融體系,打通人民幣離岸市場,路徑已經十分明朗。

2.跨境金融服務於國際貿易支付並推動人民幣國際化

隨著全球經濟持續下行,東亞國家都有抱團取暖的緊迫需求。東亞國家在生產、貿易等領域已經逐步建立網絡體系。以RCEP為平台,區域內貿易合作機制化道路已然清晰。除了貨物貿易,RCEP還將推動服務貿易和跨境電商。⑥

如果說出台《關於金融支持粵港澳大灣區建設的意見》其初衷在於通過金融政策的完善來推動次區域經濟一體化,那麼在東南亞乃至東盟“10+3”框架下推動整個東亞經濟一體化,完善區域內跨境金融合作體系則勢在必行。

在周邊國家開展個人境外投資試點,可以滿足個人境外投資需求,進一步推動我國對外金融開放。同時個人投資者境外投資制度也需完善。如試點通過金融機構加強真實性審核、加強風險管控。參照個人購匯額度管理模式,限定投資幣種為人民幣;參照外資管理模式,通過當地發改委和商務廳(局)作投資備案,由外匯管理局進行外匯登記和資金監管,跨部門聯動。

大灣區金融互聯互通,是從次區域金融體制整合到區域經濟一體化的重要平台和必要緩衝,對我國發展東南亞跨境貿易和投融資提供必要的金融基礎設施。為中國參與推動RCEP深化發展、同東南亞國家開展“一帶一路”國際合作提供重要的政策工具。

伴隨著貨幣政策擴張性的巨大衝擊,大多數“一帶一路”沿線國家外貿額增加、產出提高、投資勢頭強勁、股票市場繁榮、並且通脹壓力倍增,這也折射出中國貨幣政策作為“火車頭”的溢出效應。產出的提高源自於中國額外消費需求推動,貿易聯繫越緊密的國家產出的衝擊反應更為明顯。沿線國家短期利率的衝擊反應具有異質性,這與信貸渠道不通暢緊密相關。金融聯繫越緊密的國家信貸渠道更為通暢,短期利率的抬升可以得到有效緩解。⑦

數據跨境流動已成為當前全球經濟和金融體系運作的必要條件,隨著金融數據跨境流動日益頻繁,學界對跨境金融信息合作的重視程度不斷提高。國內大多數經濟學者基於對金融資料跨境流動主要模式的比較及中國銀行業金融數據跨境流動的規制現狀分析,認為今後對銀行金融數據的跨境流動進行規制應當以明確金融監管部門特殊規制許可權作為前提,根據數據跨境流動的需求類型建立有區別的規制模式。⑧

3.跨境金融服務於“一帶一路”與基礎設施建設

由於中國是主要貿易對象,並對亞洲,尤其是對東盟國家有常年逆差。人民幣用於進口支付大於出口結算,從而必須長期穩定地對外支付。而且,人民幣不能局限於貿易支付,還應服務於中國經濟外交總體格局,為“一帶一路”倡議中的跨國基礎設施建設提供支援,亞洲基礎設施投資銀行和絲路基金開始發起設立,都是發展和完善亞洲金融體系的重要路徑。

東盟金融合作具有危機驅動型特點,缺乏持久性和穩定性。1997 年東南亞金融危機的爆發使東盟國家意識到盯住美元的匯率制度的危險性,激發了其金融監管合作動力,於1998 年簽訂《理解條約》建立東盟監督機制,但放棄盯住美元的局面未能長期持續。2008 年全球金融危機爆發後,為化解危機、防範系統性金融風險,東盟十國及中日韓財長於當年5 月發表聯合聲明同意落實“清邁倡議”多邊機制,加強東亞金融合作,但從2012 年開始沒能取得多少實質性進展。⑨

新興市場和發展中國家在全球化背景下加強區域貨幣合作的要求日益強烈,以此來降低結算風險,促進本地區經濟穩定和增長,推動區域經濟金融一體化。

注釋:

①21世紀經濟報導,中國東盟貿易何以逆勢上揚?[EB/OL]https://m.21jingji.com/article/20200620/eedbe03882235e3984b298a4c639df1b.html

②亞洲金融發展報告——普惠金融篇[M].北京:對外經濟貿易大學出版社.2020.5:50.

③大公報.港宜藉東盟鞏固人幣離岸中心[EB/OL],2017.8.30http://news.takungpao.com/paper/q/2017/0830/3488161.html

④人民網.灣區投資再開綠燈 跨境理財通“通三地”,2020.7.6,http://finance.people.com.cn/n1/2020/0706/c1004-31771889.html

⑤亞洲金融發展報告——普惠金融篇[M].北京:對外經濟貿易大學出版社.2020.5:51.

⑥21世紀經濟報導.初心不改!中方重申力爭年內簽署RCEP,推動後疫情時代區域經濟合作[N],2020.5.26.

⑦朱孟楠 周禹 鄭莉.中國貨幣政策對“一帶一路”沿線國家或地區經濟外溢效應研究.世界經濟研究:2020(6):180.

⑧申韜 曹夢真 徐靜怡.金融開放門戶建設背景下廣西與東盟跨境金融合作研究,金融理論探索:2020:3

⑨王宏禹.新地區主義視野下的東亞金融合作:根本問題及中國方案[J]. 深圳大學學報(人文社會科學版),2018,35(3):71-81.

作者簡介:張屹,法學博士,中國國際問題研究院亞太研究所助理研究員,主要從事非傳統安全問題、全球治理、經濟外交等領域的研究。

(全文刊載於《中國評論》月刊2020年9月號,總第273期) |