| 宋鴻兵預測金融海嘯第二波衝擊 | |

http://www.CRNTT.com 2008-12-27 09:45:35 |

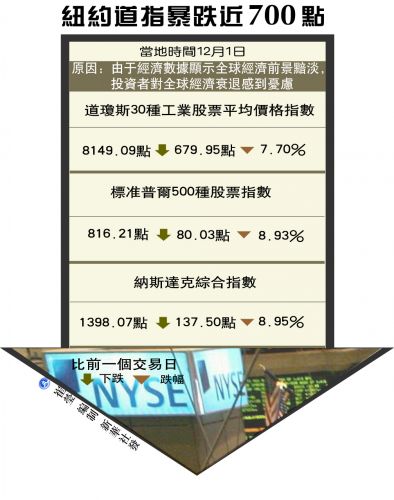

這場金融危機的本質是美元的危機。危機的發作是持續的,長期的積累,所謂病來如山倒,這是積累了37年的問題。現在爆發,政府給他一幅藥,第二天他就好了,這是不現實的。所以他的治療不是短期可以解決的。危機的根源是債務內爆。 從性質來看,這是美國GDP的增長,做蛋糕的從57年開始,每年只能增加3%;而切蛋糕的刀子,這個市場成長太快了,遠遠超過美元實際的GDP和實際經濟活動所需要的貨幣量。這個東西導致了積累37年的問題現在發作。這是一個根本寫的問題。美元不合理的制度導致了整個全世界,全球的經濟資源錯位,這是導致危機的根本。跟它形成相對應的是中國。美國是負債過多,消費過剩;中國是產能過度,為了滿足美國龐大的需求,而使自己的產能不斷的擴大。所有的一切都是為了全世界來提供服務,生產產品。這時候全世界如果陷入衰退,龐大的產能問題將會造成中國未來幾年非常痛苦的調整過程。不光是就業問題,經濟下滑的問題,還會涉及到一系列的問題。一個層次是你的經濟結構和美國一樣,他調整你也要調整,他調整多少年,你調整的時間比他還要長。 金融投資,中國以前生產出來很多東西變成了儲蓄,變成了流動性,改革30年存下來的錢基本上都變成了美國國債,機構債,變成了以美元計價的很多金融資產。這些金融資產將隨著美元持續不斷增發,必然會受到嚴重的損失。你以前好不容易賺的錢,現在又賠了。這是一方面的問題損失。 危機的核心是龐大的債務問題,這是美國爆發危機最本質的問題。政府總額覆蓋是118萬億,商業和私人負債是42萬億。要把這兩項美國的全部對內對外公司、個人全部負債累加在一起,再加上潛在負債,高達160萬億。美國GDP是14萬億。14萬億的蛋糕還160萬億的債務,能還嗎?所以美國給你的債務最後都是廢紙。沒有辦法還的根本是,這張圖是50年以來蛋糕的增長速度是平均是3%。它的剛性債務是53萬,最低成本是5%。我們就取5%來看,5%是53萬億在往上漲的。蛋糕這塊是3%。14萬億是3%的速度,哪個速度快?肯定是債務漲得快。債務漲得快就會出現一個問題,50年以來美國債務是在增長的。 哪個股票這麼漲可以持續的?假設在這10年,以這個速度加速上漲,為什麼加速?2年漲5萬億,美國GDP2年能漲5萬億嗎?不能漲的。我們假設美元再撑 10年,這個數字會漲破。這是一種數學上的不可能。如果它以這個速度增長就會出現嚴重的問題。美國全年做出來的蛋糕,會是全部的蛋糕都不够還,這是邏輯的必然性。 這個問題聽起來覺得是腦子有問題,美國這麼龐大的國家能有問題嗎?美元能出問題嗎?很多專家面對一個簡單的邏輯問題都提出質疑,他是基於本能的反應。這麼大的國家真的會撑不住?這個就是一個數學必然性。最後美元崩潰并不意味著美國會崩潰,導致的可能會是中國。這場危機有可能是引發美元出現巨大崩潰的起跑點,未來幾年他的問題會逐步的惡化。最後的結果是重新改變世界貨幣運行的規則,它是游戲規則設定者,它有權利,他也一定會改變游戲規則。所以人都能看出這個游戲是不可持續的,他最有可能就是改變游戲規則,重新進行大規模的資產評估,肯定是朝對中國資產不利的情況改變。 很多經濟學家說,比如說社科院的所長就說,美國有很多東西沒有考慮,他未來有可能爆發很多的技術革命,比如說醫藥革命、生物革命,有很多的新興產業會突飛猛進,美國還有12艘航空母艦,美國不會出這麼大的問題。我的觀點是美國50年代以來就有技術革命,不是最近幾年才有的。所有的技術因素已經體現在市場價格中了。美國的航空母艦不是現在才有的,當時出來的時候美國更厲害,他的GDP占世界的一半。這樣的因素都已經被價格化了。這個東西也是包含了所有市場的信息。如果你提不出來未來新的信息,這個趨勢未來必然會這樣發展。 對於每個人資產配置中都是有巨大意義的。我建議資產配置是三三制,1/3人民幣資產,1/3外幣資產,1/3黃金資產。在這樣的10年之內,或者再長的時間會發生一場貨幣游戲的重大變革。10年之內,你的資產和你手上各種各樣的投資都會面臨一次重新洗牌。我現在可以告訴大家,我們不是游戲規則的制定者,最終結果是我們這些人被別人洗掉。所以一定要充分認識這場危機不是一兩年的危機。 美國資產價格如果呈這個曲綫暴跌的話,幾年只能是緩不過勁來的。整個美國經濟衰退在2012年之前是很難反轉的。原因就是這些數據: 房地產指數下跌了30%。 現在沒收了215萬棟的房子將要進行拍賣。一個別墅的拍賣價是3萬5千美元。這會導致房地產下跌的趨勢是非常大的。 25萬房屋被銀行沒收。 美國全部家庭中的違約客戶壓高達9%。<nextpage> 銀行大量拍賣,所有房產明年的價格還會大量下滑,現在是逐月破歷史最高紀錄。在這樣的情況下。這些人欠銀行錢比銀行要高,為什麼還要持有住房?他當時就是零首付。他可以把房子還給銀行,自己全身而推,這樣會加大銀行的拍賣力度。美國房產最早到2012年才會好轉。美國老百姓在這樣的前提下,經濟增長動力是消費,消費的主要方向是房地產。從這個意義來講,美國人也會開始儲蓄,一開始儲蓄就會減少消費,他花錢還是不花錢,想消費業沒有資金,不想消費經濟同樣會衰退,這樣的過程會持續5—7年。2012年才會真正碰底,之後還要停留一段時間。這次衰退是長周期的衰退,這就是為什麼格林斯潘把這個危機稱做百年一予的。 12月1日,在湖南衛視,我說下次危機將會從次貸領域轉移出來。次貸呼叫轉移將會往哪兒轉移?我認為將回轉移到美國的另外一個市場,發生的時間就是金融海嘯的第二波登錄。現在是低穀狀態,很可能再平穩狀態包括3、4個月左右。這時候要麻痹很多人,將會有人提出來次貸危機將會結束了。包括很多人說明年第二季度,股票市場會回暖。我認為明年將會比今年9月份發生的東西還會厲害。 信用違約到期還是這個問題的核心。這次的轉移方向是美國的企業債、金融債和地方政府債。加州政府將是美國政府中第一個出現大規模的地方政府違約的地區。現在加州政府之後紛紛有30個政府要出現財政困難。我家所在的地區,現在校車已經停開了,要家長自己接小孩。我家旁邊的教堂裡面牧師已經下崗了。華盛頓地區應該是跟經濟周期不太相關的地區,連這個地方都已經到了牧師下崗的程度。所以說這個方向來看,這場危機已經朝實體經濟全面滲透。當實體經濟一旦出現問題的時候,首先受重創的就是美國的企業債。所以轉移的方向將會是企業債和金融債。它的規模會是22.5萬億,它的基礎資產就是各種各樣的企業債。這些企業債和按揭貸款一樣被衍生了很多次。垃圾債券是企業債當中的次級債,次級債是信用等級在620以下的。這個垃圾債券是企業債當中最差的。 這些企業在美國實體經濟進入衰退的時候會首先受到重創。它的規模是好幾萬億的龐大規模,比次級貸的規模還要大。這場資產規模將會更大。違約裡將會暴漲3—5倍。爆發的時間是明年的第二季度,第三季度。歷史周期來看,這是垃圾債券的違約率,一旦美國實體經濟進入衰退,這是91和01年衰退,垃圾債券的違約率會在衰退之後的第二季度進行大量的提升。明年第一季度將是進入實體經濟衰退的第一個階段。第二階段垃圾債券就會呈歷史規律暴漲。現在還是歷史性的低穀。在未來的幾個月之內,特別是實體經濟這樣的情況下,會是一個垂直性的導升。在未來的第二季度,第三季度,這個違約率將會集中突破歷史的最高點,將會突破12%。這個危機將要嚴重得多,這次垃圾債券的違約率將會出現非常驚人的爬升。這個問題現在好象被很多人忽略掉了。 危機體現在信用違約到期這種對賭合約是62萬億,其中26萬億在對賭垃圾債。垃圾債的資產是將近6萬億。龐大的資產和更多的衍生品集中在對賭。這樣將會造成嚴重的影響。因為這回衝擊集中衝擊的方向是美國五大商業銀行。這種對衝基金同時在對賭垃圾債,這是邏輯上的必然性。在這樣的情況之下,保護美國資產債。這個時候以前應該留下的 1%,10%的存款准備金沒有存下,這時候這些銀行該怎麼辦?他應該拋售准備金。這時候他的准備金只有很少一部分。這就是第二個金融風暴,這個金融風暴衝擊之後,它的資產價格下跌,越下跌越要保持他的違約率。這樣會加速惡化,這就是我們現在看了五大商業銀行面臨的最大的滅頂之災,時間就是明年的第二季度,第三季度。 有沒有征兆?有征兆,當我們看到,聽到,不管是什麼原因,看到美國大批的對衝基金和一些保險公司處於種種原因開始倒閉,停止運作的時候就是大地震的前兆。如果我們看到越來越多的幾十家對衝基金被贖回,這就意味著第二波衝擊力要上來。那時候大家該逃命的就要逃命,該抄底就抄底。這將會是第二季度,到第三季度。 為什麼會有風險?它是一個概念性的東西,他買了14萬億的CDS產品。一旦這些對衝基金倒閉,這麼龐大的一個風險敞口暴露出來之後是沒有辦法彌補的。美國政府前陣子救花旗說有一套方法,但是有這個苗頭了。隨著更多的對衝基金倒閉,我們看到決堤的口子越來越多,借的錢會越來越多。政府的補貼會越來越多,我們會看到一個反複的救助過程,而且救助規模會越來越大。可能第一家會是花旗銀行,第二家很有可能是BOA,第三家可能是像摩根大通的都有可能出問題。這就取決於商業銀行的杠杆比例是23倍,它是擋不住的。 <nextpage> 問:美國次級債危機,以前您說第二階段是8、9月份,下一步是不是進入了第三階段? 宋鴻兵:現在是第二階段的上半場還沒有結束,應該是中場休息。 問:在這種體制下,中國經濟如果向好的方向發展無所謂了,如果向壞的方向發展,對中國經濟,比如對中國的房地產市場受到怎樣的衝擊? 宋鴻兵:中國的房地產市場跟美國相比,是因為美國老太太撑不住,中國的房地產公司也會導致自己去拋盤要麼交給銀行賣,這兩者加在一起,都會出現價格下跌,這是很有可能明年出現的情況,所以大家買房子可以再等一等。 問:我想問的是美國汽車行業比如說企業債違約風險提高,您怎麼看? 宋鴻兵:中國企業債現在還沒有違約,但是不知道以後會不會,還是取決於實體經濟,但是我不認為央業的有什麼問題,但是如果不是央企,發行各種各樣的債務有可能會出現這個,信心上是一個方面,但是更多的是取決於惡化程度,如果見效比較慢的話,不排除也會出現比較大的風險,這種可能性也存在。 問:企業債那個發行人的行業上您怎麼看? 宋鴻兵:我給地方政府建議,做一個融資平台,把國資委下屬的企業都關進去,屬於抱團過冬,你要很多國有企業裝在一起,產生一個龐大的,比如哪個哪個省投資發展公司,用這樣的東西來把整個的資本和資產淨值融合在一起,相當於有地方財政做擔保,這種思路和辦法比較保險,但是如果是單個企業單獨過冬的話,這一場危機下來,我覺得有很多行業都會出現這種比較大的債務違約的問題,這個問題到明年上半年,2、3月份,對我們來說也會看到類似的情況出現,只不過我們希望規模不要太大,不要影響大家的信心。 問:您怎麼看各國央行聯手救市的效果,現在看銀行系統的流動性還是很充裕的,現在回購利率包括中國和美國都非常低,有沒有一種繼續發生更大危機的可能? 宋鴻兵:昨天有一位領導給我打電話,問我看怎麼未來流動性的問題?我說這是兩個趨勢,一個趨勢是衍生合約在解約的過程當中,這是往下走的,對所有的物價是壓制的,就是由於流動性緊縮造成的,但是同時有一個反向的趨勢,一方面下跌,一方面流動性在上漲,兩個趨勢相交的那個點,而且是加速緊縮,這種流動性,這就像熱空氣和冷空氣在淮河中游產生交鋒,這很有可能從通貨緊縮到通貨膨脹突然反轉的過程,這和我們以前碰到的不一樣,不是慢慢慢慢的,我自己做的統計從 1958年美國危機8次重大經濟危機都是緩慢地,先是通貨緊縮,需求下降導致物價下跌,出現通貨膨脹,很快,第四季度,第五季度以後馬上會起來,只不過有的時候時間長,有的時候時間短,這一次我覺得會出現一個比較怪的現象,不是慢慢慢慢地起來,因為錢一多,物價很快上漲,大家都有共識,但是這一次有可能會突變,在哪個時間點上會出現兩股力量的交鋒,主要是根據持倉量發生變化的趨勢,到什麼時間點對於流動性稀缺到達什麼程度?另外一點美元大幅度的流動性注入和銀行信貸之間的關系最後導致貨幣上漲,這兩者在哪一點交匯,交匯以後就是大幅度的物價上漲,而這個物價上漲很有可能在石油、黃金很多領域會突然碰撞,也有可能會因為其他的一些情況會導致。我認為這個反轉一定會到來,主要是時間的問題,因為中間涉及的參數太大。 |

相關新聞:

- 從華爾街金融危機看資本主義的弊病 (2008-11-04 11:37:30)

- 中國要深思 警惕歐洲中心主義 (2008-11-04 11:11:39)