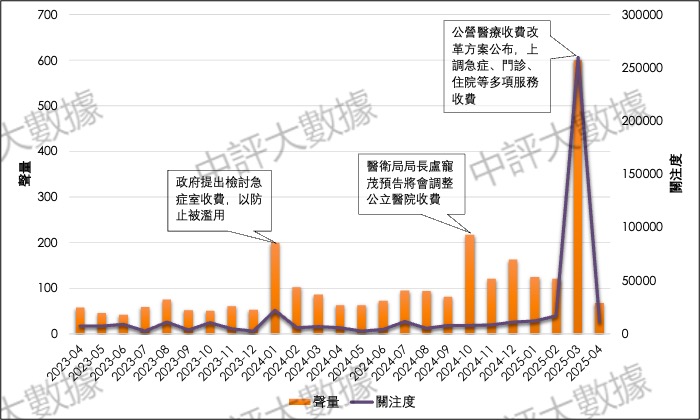

圖1 香港社交媒體涉公營醫療收費改革討論的聲量與關注度變化(中評智庫大數據中心製圖)

表1 公營醫療收費調整前後各項服務收費的變化對比(中評智庫大數據中心製表)

中評社香港4月28日電/3月25日,香港特區政府公布公營醫療收費改革方案,時隔近8年再度上調多項公營醫療服務的費用,包括急症、住院、藥物、普通科與專科門診等,新收費首階段將於明年元旦起實施。由於此次醫改的影響範圍甚廣、且關乎絕大多數市民的切身利益,因此在香港社會引發大規模的討論與熱議。中評智庫大數據中心通過分析香港社交媒體數據以及官方機構統計數字後得出結論:是次公立醫院收費改革,切中了香港公營醫療系統長期以來所積聚的弊病,符合主流民意希望善用醫療資源、減少濫用浪費,提升公營醫療服務素質的期待。

如圖1所示,涉公營醫療收費改革的議題,早在去年已開始在香港社會醞釀發酵。特區政府在經歷一年多的檢視後,終於在今年3月底公布相關改革方案。急症室、住院、門診等多項公立醫院服務費用的大幅上漲,刺激社交媒體對該議題的聲量與關注度皆出現急劇升溫。

結合表1可知,經調整後的公營醫療服務收費絕大部分都較目前有所上升,部分項目如針對第3至5類病患(即被分流至緊急、次緊急及非緊急類別的病患)的急症室服務、急症病床、普通科門診、專科門診覆診等的增幅更高逾一倍。而且,現時全數免費的病理檢測及非緊急放射造影服務,也僅保留基礎項目不收費的安排,若市民要使用進階與高端項目,則需繳付50至500港元不等的費用。不過,基於確保有限醫療資源能集中保障有需要病人的改革初衷,也有部分醫療服務的收費不升反跌,如針對第1至2類病患(即被分流至危殆及危急類別的病患)的急症室服務。

本次公營醫療改革涉及的範圍之廣、邁出的步子之大,雖難免會在香港社會引發一些意見相左的聲音,但整體而言,主流輿論更多的是認同特區政府醫改的大方向,肯定其以大刀闊斧的改革力度,直面並修正公營醫療系統長年以來的積弊。

由圖2可見,香港市民近年來對公營醫療服務的滿意度可謂差強人意,雖然該數據在2020、2022年分別因第一與第五波新冠疫情爆發而相對低迷的情況情有可原,但其在疫情結束後卻未因公共衛生風險的降低而出現反彈,反而在2024、2025年連續兩年下滑,今年的最新滿意度更錄得近六年以來的次低水平。

香港社會之所以對公營醫療服務日益失去信心,最主要的原因是醫療資源被濫用的現象近年來遲遲未見改善,而這也是公營醫療系統目前所面臨的、最讓輿論關切與憂心的主要挑戰(見圖3)。相較而言,醫護人手的持續流失,人口老化與慢性疾病年輕化造成的醫療需求上升、以及日益增加的公營醫療支出對財政構成的壓力等,都並非多數市民眼中公營醫療系統最迫切需應對的危機。

而公營醫療系統浪費最嚴重的環節,莫過於本應聚焦救助危重病人、但事實上卻長期被輕症病患濫用的急症室服務。圖4展示了上次(2017年6月)公營醫療服務收費調整以來的急症室就診人次變化,可見雖然該數據在其後三年因服務收費上升(從100港元增至180港元)而有所下滑,但此趨勢自2021/22年度開始被中斷。至2023/24年度,急症室的就診人次已重新回到接近2017/18年度時的水平。

而結合圖5可知,急症室資源被大量非緊急病人擠壓的長期流弊,在經歷了2017年的收費上調後至今仍未有明顯好轉。2023/24年度,被劃分至非緊急類別(次緊急與非緊急)的病患,在整體急症室新症人次中的佔比高逾57%,而急症室服務所對應的核心群體(危殆與危急病患)則只佔不足4%的份額。

據圖6所示,過去兩年多以來,急症室在社交媒體引發的質疑情緒總量,在一眾公營醫療服務項目中居於首位,大幅領先同樣因輪候時間過長而廣為人所詬病的專科門診服務。因此,本次醫改針對急症室服務的收費調整,在社交媒體所錄得的關注度同樣力壓其他醫療服務項目。足見,特區政府的這波改革,可謂精確對準了香港市民對公營醫療系統的最大痛點,所以才會在輿論場內引發如此之大的震盪與迴響。

不過,此次收費調整所涵蓋的部分項目如藥物、病理及放射檢測等,過去在社交媒體所引發的質疑情緒總量不算高,並非香港市民認為最亟待整治的環節,因此不少輿論都對上述項目也納入加價範圍頗感意外,導致其在本次醫改中所引發的關注度,不僅與其在市民間的受質疑程度不相稱,也高於所有收費上調項目的整體平均水平。

但儘管如此,此次醫療系統改革所體現的大方向與思路——以加價作為“反誘因”扭轉公私營醫療失衡的局面,大致上仍然與主流輿論的首要關切點與訴求相吻合。目前,雖然約七成的基層醫療服務(如門診等)都由私營機構提供,但當涉及第二、三層相對複雜且昂貴的醫療服務(包括急症、住院等)時,私營機構所發揮的角色卻十分有限,導致絕大部分重擔都壓在了公營機構身上。以住院服務為例,現時私營機構佔整體五成四的醫生人手,卻僅負責一成半的住院病人(見圖7),足見市民過度依賴公營醫療服務之嚴峻程度,已到了非得展開刮骨療傷式改革不可的地步。

雖然多數民意認可公營醫療服務收費的調升有其必要性,但仍有部分聲音對此次改革的具體實施及可能帶來的副作用有所存疑。從圖8可見,最多觀點擔心公立醫院服務的大範圍加價,將無可避免地加重基層市民的經濟負擔。雖然有不少網民指出,特區政府在上調公營醫療收費的同時,也對醫療費用的減免機制進行了優化,放寬了受惠群體的收入與資產限額;但仍有一些意見反映,有關醫療費用的豁免申請手續相當複雜,需通過很多道審查關卡,更形容其獲批難度甚至接近於綜援,故擔心部分有經濟需要的基層市民會因此打退堂鼓、自動放棄有關福利,最終或導致其未能獲得社會安全網的有效保障。

其次,針對急症室服務收費豁免危殆及危急類病人的安排,則有不少網民預期,會在前線醫護與病人之間產生更多有關如何分流的爭執。此類觀點認為,被分流至非危殆與危急類別的病患,或會因為需要繳納更多的急症室費用而表示不服,而這種情況不僅會導致前線醫護的工作量大增,也會使醫患之間的摩擦與衝突升溫。

另也有輿論憂慮,此次公營醫療收費的大幅提升,或在私人市場間也引起外溢效應,憂慮私營機構會趁勢加價,令主要使用私營醫療服務的病患群體受到波及。此外,一些網民指出,特區政府所設立的醫療費用封頂機制,雖具備出發點良好的政策原意,有利於避免市民因患大病、重病而陷入貧困,但同時亦擔心每年1萬元上限的較低門檻,或令部分市民產生有特區政府兜底的錯覺,而導致公營醫療系統的濫用進一步加劇。最後,還有部分聲音將此次公營醫療改革,與近期較受熱議的公共財政議題進行關聯,質疑特區政府之所以向廣大市民開刀、對多項公立醫院服務加價,其真實意圖是為了彌補日益擴大的財赤缺口,但此類誅心論在整體輿論間的接受度並不高。

儘管本次的公營醫療收費改革方案,近日在香港社會引發了很高的討論熱度,但其卻僅是香港整體醫療體系改革中的其中一環。不少輿論指出,在此之上,特區政府還需同步改善醫療領域的其他老大難問題,才能達到減輕公營醫療負擔、加強私營醫療協作角色的改革目標。

其中,針對醫護人手長期供不應求的問題,較多觀點指出,特區政府除了需進一步擴大醫科生的招收學額、以及加快興建第三所醫學院外,也應考慮再適當放寬海外醫生來港執業的限制,借助外來力量的支援盡快提升香港偏低的人均醫生比例(見圖9)。

此外,公立醫院醫護近年來流失嚴重的現象也頗受關注,儘管醫管局醫生的整體流失率在2022、2023年有所放緩,但仍未回落至2020年疫情爆發前的水平(見圖10)。不少言論指出,要改變醫護從公營流向私營醫療系統的主流趨勢,一方面需參考私人市場的收入增加公營醫護的薪酬與福利;另一方面則應適時檢討醫管局過於繁冗的行政程序,減免不必要的行政管理類別工作量,讓醫生能更專注於在前線救助病人,改善當前公立醫院所普遍存在的高壓工作環境。

另也有較多聲音表示,特區政府在降低公營醫療系統使用量的同時,也需提供可供負擔的替代方案,讓輕症、非緊急病患的醫療需求能有效導向私營醫療系統。這類觀點指出,改善公私營醫療失衡現狀的關鍵之一,在於提升自願醫保計劃的普及率,透過利用商業保險的力量為個人構築更穩固、全面的安全網,讓市民不再對高昂的私營醫療服務望而卻步。不過,自自願醫保計劃於2019年3月推出以來,其認可產品的保單數目雖連年上升,但增長卻相對乏力、按年升幅持續下降(見圖11)。因此部分言論亦希望,特區政府未來能進一步加強對自願醫保計劃的宣傳與推廣,提升市民對私營醫療服務的整體使用量,從而令是次公營醫療收費調整能更快達成改革目標。

中評智庫認為,特區政府此次對公營醫療服務的收費調整,不僅切中了廣大香港市民對於公營醫療系統最關注的主要癥結,也同時體現了其勇於改革、敢於擔當的有為施政作風,值得肯定。不過,特區政府明年在具體落實改革時,仍需充分考量政策所造成的實際影響,靈活調整相關安排以保障基層市民的必要就醫需求。同時,特區政府在上調公營醫療收費以外,還需加強從其他環節入手對整體醫療系統進行變革,由此才能逐漸達至優化公私營醫療資源配置、減輕公營醫療系統沉重負擔的長遠目標。

(記者:陳日嘉,分析師:楊力聰,工程師:吳悅檸,研究員:林東陽)

圖2 自2020年以來香港社交媒體對公營醫療服務的滿意度變化(中評智庫大數據中心製圖)

圖3 香港社交媒體對公營醫療系統所面對的幾大挑戰的關注度及憂慮情緒指數對比(中評智庫大數據中心製圖)

圖4 2017/18至2023/24年度的急症室就診人次變化(中評智庫大數據中心製圖)

圖5 2023/24年度急症室新症人次按分流類別劃分(中評智庫大數據中心製圖)

圖6 香港社交媒體過去兩年多以來質疑情緒總量較高的公營醫療服務項目及其在本次醫改中所引發的關注度(中評智庫大數據中心製圖)

圖7 香港註冊醫生任職公私營機構的佔比及住院病人使用公私營服務的佔比(中評智庫大數據中心製圖)

圖8 香港社交媒體針對公營醫療收費改革較關注的主要疑慮點(中評智庫大數據中心製圖)

圖9 香港每千名人口醫生數與周邊國家或地區及其他發達經濟體之間的對比(中評智庫大數據中心製圖)

圖10 2019至2023年香港醫管局醫生的整體流失率變化(中評智庫大數據中心製圖)

圖11 2020至2024年自願醫保計劃認可產品的保單數目及其按年增長率變化(中評智庫大數據中心製圖)