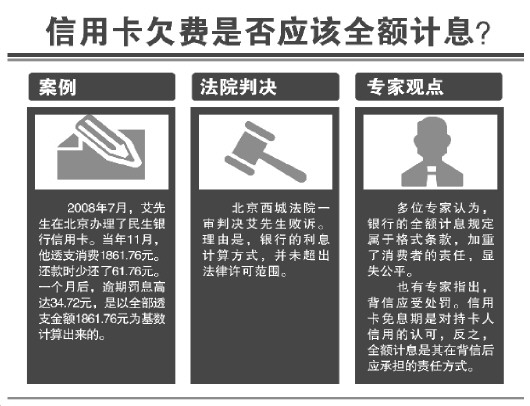

對於信用卡逾期利息,國內許多銀行都采取的是全額計息,即無論當月信用卡是否產生了部分還款,發卡行都會對持卡人按照總消費金額計息。持卡人未在規定期限內還清信用卡,銀行給予適當的風險補償和不信任懲罰情有可原。但有關專家認為,不管還款多少都按全額計息,有悖基本法理。根據權責對等的原則,消費者只有義務就自己逾期未還款的部分承擔相應的違約責任,至於已還款部分,消費者已經履行了信用義務,不存在違約責任,沒有理由將計息對象無限擴大到整個消費額度。

面對質疑,銀行方面往往搬出“國際慣例”。據了解,隨著信用卡業務發展成熟,對持卡人利益的保護日益完善,信用卡“全額計息”的規則,在國際上已不再是主流。目前歐美國家采用“平均每日餘額法”作為計算遲延給付的主要方法,不僅利息相對減少,也更趨合理。在我國,工商銀行早在2009年就廢止了全額計息。

誠然,從銀行的角度來說,信用卡違約現象嚴重,特別是小額違約情況很多,需要建立風險防範機制。但不能通過制定不合理的全額計息政策,無限加重消費者的違約成本。《消費者權益保護法》明確規定,經營者不得以格式條款、通知、聲明、店堂告示等方式,作出排除或者限制消費者權利、減輕或者免除經營者責任、加重消費者責任等對消費者不公平的規定。

一直以來,盡管全額計息備受詬病,但很少有消費者較真。如今,《今日說法》主持人用實際行動“現身說法”,有望通過增強金融消費者自我保護意識,維護消費領域的公共利益。(來源:湖北日報 作者:張楓逸 本文略有删節) |