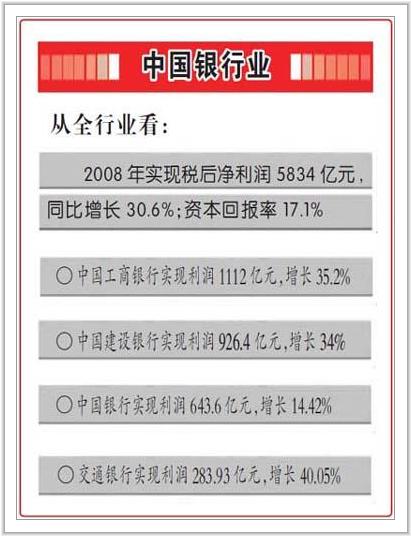

中評社北京4月13日電/新近出爐的上市銀行年報,猶如一份份亮麗答卷,給中國和世界帶來了春的氣息。從全行業看,2008年,中國銀行業實現稅後凈利潤5834億元,同比增長30.6%;資本回報率17.1%,預計比全球銀行業平均水準高7個百分點以上;全行業利潤總額、利潤增長和資本回報率等指標名列全球第一。(4月13日《人民日報》)

據國際在線報道,這一組組瑰美而華麗的數字,乍讀之下讓人豪氣陡生,其實,銀行業的這種“殊榮”,只不過是一種常態,無論是中國企業500強還是上市公司百強榜,銀行業都是常客,不獨銀行業,凡是有壟斷魅影的巨頭,無不如此牛氣,正如中國人大教授楊杜說:“賣煙的最賺錢,賣油的最來錢,商貿的最省錢,銀行最有錢。”銀行業和其他巨頭,各擅勝場,委實算不上新聞,如果沒有錢或者不賺錢才是新聞。

銀行業全球最賺錢,是如何煉成的?先回答這一問題,不妨與4月13日成都商報的另一則新聞比較閱讀。據報道,近年來,各家銀行增設了各種各樣的收費項目,這為他們創造了鉅額利潤——僅2008年,工中建交四大銀行的手續費及佣金收入總額就超過1000億元,這也保證了各大銀行在金融危機下仍保持著較高的利潤增長。筆者粗略算了一下,工中建交四大銀行去年的合計利潤約3000億元,而其手續費及佣金收入就超過1000億元,佔其三分之一強,有此法寶在手,銀行業想不賺錢也難。

而且,銀行業的收費衝動愈演愈烈,據報道,收費!收費!收費!某股份制銀行負責人私下裏稱,要儘快擺脫危機困擾,保持利潤持續增長,涉及的收費項目肯定會越來越多,“銀行和客戶都應慢慢習慣”。坐地收費,伸手要錢,銀行當然會習慣,但憑什麼讓客戶也習慣?

兩年前,有人統計,從2003年《商業銀行服務價格管理暫行辦法》施行以來,銀行的收費項目已狂增數十項,而銀行的業內人士則聲稱,商業銀行可以收費的項目多達100余項,真正的收費高潮遠未來臨。如今,“一語成讖”,銀行業靠著名目繁多的收費,大發橫財,而客戶則成了砧板之魚肉,無可奈何,無力回天。

曾幾何時,鬧得沸沸颺颺的銀行卡ATM跨行查詢收費,在多方合力下終於夭折,但銀行尚有太多收費虎視耽耽。尤需提及的是,銀行收費時往往拿與國際慣例接軌說事,這實際上是選擇性失明,一方面喋喋不休地要與國際慣例,為何只在收費上與國際慣例接軌,在服務上卻不與國際慣例接軌?而且所謂的與國際接軌,有時是蒙蔽國人的遊戲,比如跨行查詢收費,居然僅僅是和巴基斯坦接軌。

有了ATM跨行查詢收費的“前車之鑒”,銀行學聰明瞭,如報道所稱,“銀行收費靜悄悄,從幾元到幾十算算卻能嚇你一跳”。從當初慨然宣佈,到如今暗渡陳倉,技術含量可謂越來越高。比如,或許客戶無意中回復了一條短信,或默認了一項提示,銀行的帳單中就會給他(她)留下一筆賬。再比如,到某銀行列印一張紙,蓋個章,就收費40元,客戶心有不平但又不能不給,銀行方振振有辭,這種手續費,是總行公示過的,在相關部門也有備案。

當然,我國銀行之所以有此旺盛的財氣,除了收費之外,還與強大的國家體制支撐有關。比如,為推行中國銀行與中國建設銀行的股份制改造試點,國家動用450億美元外匯儲備為其補充資本金。再比如,1998年,財政部發行2700億元特別國債,以補充國有商業銀行資本金。至於剝離鉅額不良貸款,更是“小菜一碟”。還有一點須提及,我國銀行有著世界上領先的“利差壟斷”——與發達國家相比,人民幣的存貸利差比高達14倍。在今年兩會上,全國政協委員胡成中怒稱,“這麼大的利差,使中國銀行業坐擁鉅額利潤。”“在社會資源相對處於某個固定總值的情況下,資源向某個行業過於集中,將意味著其他行業因此而受損。”

顯然,有了這麼多“利器”在手,我們的銀行業想不賺錢都不容易啊。數字顯示,美國3億人口,有4萬家銀行,互相獨立;而我們13億人口,只有800家銀行,且被幾大巨頭割據。顯然,如果有一天銀行脫離了權力的蔭庇,真正充分競爭,走上了市場,依靠合法手段,大發其財,這樣的賺錢世界第一才值得我們致以敬意。

|