|

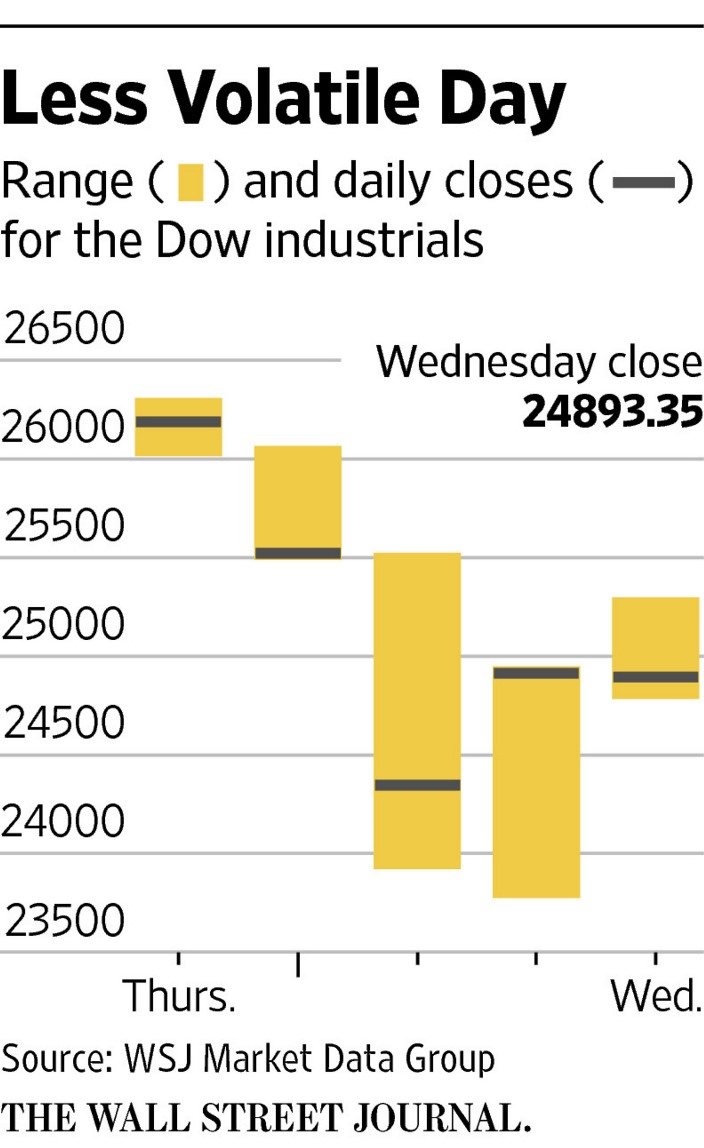

| 過去一周道指的波動區間和每日收盤點位 |

通縮恐慌時期,投資者會尋求政府債券避險,推動政府債券價格上升、收益率下降。而目前美國國債收益率正在上升,截至周二處在四年高點附近。

經濟造成的通脹對生產能力提出了更高的要求。這從根本上看是一種樂觀形勢。薪資和利潤預期上升並不是經濟衰退或長期熊市的先兆。

當然,如果通脹持續高於美聯儲2%的目標,將促使利率進一步上升,那就可能造成經濟衰退。

不過,剔除波動較大的食品和能源價格後的通脹五年來一直低於2%,且25年來從未觸及3%,在這種情況下為什麼要擔心前景呢?

就算目前股市的下挫不值得擔憂,也不能說宏觀背景萬事大吉,首先需要指出的就是乏力的通脹。九年時間和2000年以來最低的失業率才推動薪資溫和上漲,而且漲勢可能還難以持久。儘管美國減稅提振了短期前景,但上述情況顯示出,人口老齡化和低迷生產率會對長期經濟增長帶來強大且持續的阻力。

美國國債收益率仍低於3%,經通脹調整後低於1%。海外市場的收益率甚至更低。造成這一結果的原因包括,長期增長前景總體較為悲觀,以及全球央行通過低利率及數萬億美元購債計劃推動經濟增長。

好消息是此類極端措施已不再需要了。美聯儲自2015年末開始加息,並在去年逐步縮減其債券持有規模;歐洲央行和日本央行都在放慢購債步伐。

但是,近十年的超寬鬆貨幣政策已導致資產價格飆升,並令波動性保持在異常低的水平。美國股市即使近日暴跌,周一其市值仍相當於國內生產總值(GDP)的152%,而危機前的峰值水平僅有127%。

曾引發2008年金融危機的過度借貸如今基本沒有再出現,但是,從比特幣到垃圾債券、再到多倫多和悉尼的房地產等多個市場依然彌漫著投資者渴求風險的氣息。在經濟增長緩慢和低利率的環境中,周期性的資產榮枯可能司空見慣。日本股市自1990年以來已經經歷了14次熊市,2008年以來則有六次。

鮑威爾(Jerome Powell)甚至在本周一就任美聯儲主席之前就曾觀察到,最近的擴張並不是以通脹結束,而是以資產泡沫破滅而告終。而且,此類資產泡沫不需要通過引發金融危機來造成損害。高盛集團(Goldman Sachs Group Inc., GS)估計,受財富效應影響,去年美國股市上漲為經濟增長貢獻了0.6個百分點——家庭將其股票利得用於日常支出。按照高盛的計算,今年股市下跌20%可能拉低經濟增速1.1個百分點。這就不僅僅是抵消減稅帶來的刺激效果那麼簡單了。

將最近的股市回落認定為泡沫破裂的開始沒有道理;考慮到對經濟增長、利率和波動性的樂觀假設,股票估值雖處於高位卻依然合理。但資產市場的表現通常會超前其基本面,只要利率和通脹水平保持在異常低位,經濟就會存在隱憂。(來源:華爾街日報) |