|

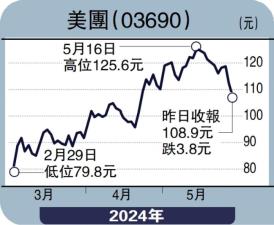

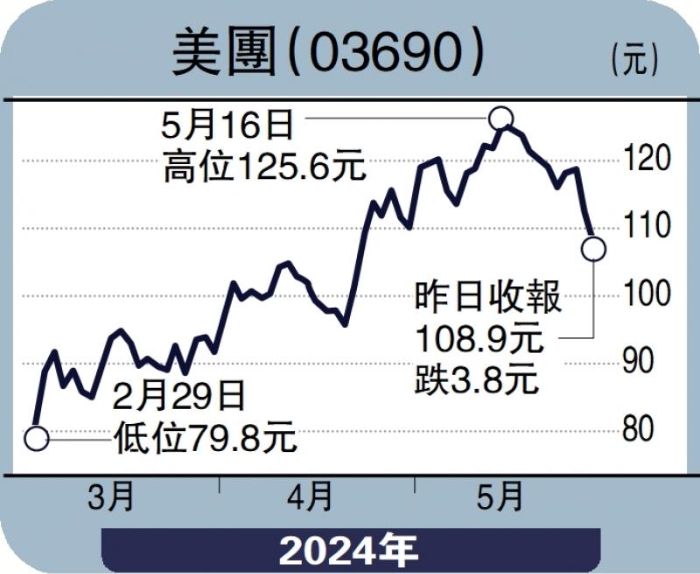

| 圖:美團(03690)(圖源:大公報) |

中評社北京5月31日電/據大公報報導,內地外賣巨頭美團(03690)業務主要分為“核心本地商業”和“新業務”兩大分部。本地商業包括外賣、到店、酒店旅遊,還有美團閃購、民宿及交通票務等。新業務包括美團優選、小象超市和美團單車等。

2023年財年集團全年收入為2767.45億元(人民幣,下同),按年增25.8%。期內錄得溢利138.57億元,而2022年則為虧損66.85億元。期內核心本地商業分部收入按年增長28.7%至2069.07億元。經營溢利按年增長31.2%至386.99億元;2023年財年新業務分部收入按年增18%至698.38億元。

2023年財年業績表現勝預期,成功扭虧為盈,主要有兩大亮點:一是毛利較高的傭金及在線營銷服務收入增長顯著;二是新業務虧損大幅收窄。受惠內地旅遊出行人次在假期期間大幅上升,毛利較高的到店、酒店及旅遊業務2023年財年交易金額按年增長超過100%,年度交易用戶及年度活躍商家按年增長分別超過30%和60%。集團外賣業務為主要收入來源,整體盈利能力有保障,為業績扭虧為盈關鍵之一。至於包含社區團購業務“美團優選”的新業務虧損按年收窄,反映集團戰略調整見成效。而新業務具增長潛力,料年內虧損收窄趨勢可延續。

集團整體基本面有待改善,估值具修復空間。加上今年1月首次進行回購,回購政策或成為股價向上的催化劑。業績表現穩健,新業務戰略轉型見成效,有利股價反彈。

(作者為致富證券研究部分析師、證監會持牌人士,並沒持有上述股份) |