中評社╱題:中國宏觀經濟短期走勢與中長期前景 作者:張明(北京),中國社會科學院金融研究所副所長、國家金融與發展實驗室副主任

【摘要】中國宏觀經濟的短期走勢在新冠疫情後復蘇,但自發復蘇的速度較為緩慢,以至於面臨總需求不足與負向產出缺口。如果財政政策與貨幣政策能够繼續保持寬鬆態勢并適當擴大寬鬆力度,且各部門各地區之間能够有效加強宏觀政策取向的一致性,中國經濟增速就有望實現5.0%的目標。中長期前景方面,中國經濟面臨經濟周期性下行的壓力,必須實施更具擴張性的財政貨幣政策,還要防範、化解系統性金融風險,並且通過新一輪改革開放舉措提振新質生產力、提高經濟增長效率。

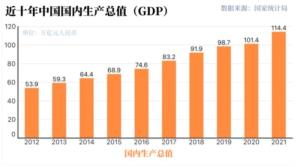

在新冠疫情爆發前的2019年,中國GDP增速為6.0%。在2020年至2022年的疫情三年,中國GDP增速分別為2.2%、8.4%與3.0%,三年平均為4.5%。2023年中國GDP增速達到5.2%,這在一定程度上與2022年較低的基數有關,但另一方面也反映了中國經濟在疫情後的反彈。2024年兩會提出了5.0%的年度增長目標,考慮到基期效應,中國經濟在2024年實現5.0%的增長,其難度要比在2023年增長5.2%更大。這一增長目標的實現,一方面有賴於經濟增長的進一步復蘇,另一方面則需要擴張性財政貨幣政策的支撑。

此外,中國要實現在2035年人均GDP達到中等發達國家水平的目標,這就需要在未來12年(2024年至2035年)中國年均GDP增速不低於4.6%,且人均GDP增速大致與GDP增速持平。要實現GDP增速在中長期的持續較快增長,離不開兩個前提條件:一是中國政府能够成功防範系統性金融危機的爆發;二是中國政府能够通過改革開放提升新質生產力,提高經濟增長的效率。

一、中國宏觀經濟的短期走勢

從實體經濟走勢來看,2024年1-2月中國經濟開局良好,但內需不足的局面還尚未得到根本性扭轉。

從消費來看,社會消費品零售總額同比增速在2024年1-2月達到5.5%,雖然低於2023年12月的7.4%,但高於2023年1-2月的3.5%。當前制約消費增速的主要因素有二:一是疫情對中國居民收入增速造成了顯著負面衝擊,二是消費者信心在疫情後顯著低於疫情前水平。要進一步提振消費,中國政府一方面要想方設法增加中低收入家庭收入,另一方面要努力提振居民部門對未來的預期與信心。

從投資來看,固定資產投資纍計同比增速在2024年1-2月達到4.2%,高於2023年12月的3.0%。其中,製造業投資、房地產投資、基礎設施投資的纍計同比增速在2024年1-2月分別達到9.4%、-7.5%與6.3%,而這三個指標在去年12月份分別為6.5%、-8.1%與5.9%。不難看出,三大投資增速均有所改善,其中改善幅度最大的則是製造業投資增速。一方面,導致製造業投資增速反彈的重要原因是製造業企業增加值與利潤的改善。2024年1-2月,工業增加值纍計同比增速與工業企業利潤總額纍計同比增速分別達到7.0%與10.2%,顯著高於2023年12月的4.6%與-2.3%。另一方面,工業企業預期的改善也對提振製造業投資增速發揮了重要作用。2024年3月的製造業采購人經理指數達到50.8,這扭轉了此前5個月該指標連續低於榮枯綫的局面。然而值得注意的是,房地產投資增速持續負增長的局面依然未能得以扭轉。當前中國房地產市場面臨著頭部民營房企流動性緊張、一二綫城市房價下跌較為顯著、三四綫城市商品房庫存難以消化等三重突出困難,這意味著除非有重大政策調整,否則房地產市場低迷狀況短期內依然難以改變。

從進出口來看,在2024年1-2月,以美元計價的出口額與進口額同比增速分別達到7.1%與3.5%,顯著高於2023年12月的2.3%與0.2%。2024年淨出口對中國經濟增長的貢獻有望顯著高於2023年。不過,全球經濟增長的不確定性、國際地緣政治衝突易發頻發、中美經貿關係走向撲朔迷離,這些因素可能對2024年中國進出口增長造成新的擾動。

從通貨膨脹走勢來看,2024年2月,中國CPI與PPI同比增速分別為0.7%與-2.7%。好的一面是,CPI同比增速在連續4個月負增長後由負轉正。不好的一面是,PPI同比增速已經連續17個月負增長。無論如何,當前低迷的通貨膨脹狀況顯示出,總需求不足依然是當前中國經濟面臨的最突出矛盾。

總需求不足在金融數據方面有著充分的體現。2024年2月,中國狹義貨幣M1同比增速僅為1.2%,這是自2022年1月以來的新低,說明中國企業部門擴大再生產與投資的動力很弱。2024年2月,中國新增社會融資總額1.52萬億元,新增人民幣貸款9773億元,無論與2024年1月還是去年同期相比均顯著下降。這說明企業部門貸款需求較為低迷,加杠杆意願不強。

綜上所述,儘管中國經濟在新冠疫情衝擊後正在復蘇,但自發復蘇的速度較為緩慢,以至於面臨總需求不足與負向產出缺口。為讓中國經濟儘快回歸至潛在增速附近,中國政府需要繼續實施擴張性財政貨幣政策。

在財政政策方面,2023年財政赤字占GDP比重為3.0%,地方專項債發行額度為3.8萬億。2024年財政赤字占GDP比重仍保持在3.0%,地方專項債發行額度增加至3.9萬億。但更重要的是,2024年將發行1萬億特別國債用於國家重大戰略實施和重點領域安全能力建設。此外,2023年10月發行的1萬億國債中,5000億將用於2024年。將上述兩筆國債資金考慮在內,則2024年真實財政赤字占GDP比重將上升至4.0%以上,這意味著2024年的真實財政擴張力度會顯著強於2023年。

在貨幣政策方面,預計2024年的貨幣政策可能會發生如下變化:第一,央行可能繼續下調金融機構法定存款準備金率,以保持流動性合理充裕。在2023年,央行在3月與9月分別降準25個基點。在2024年1月,央行宣布降準50個基點。筆者認為,央行在今年可能還有1-2次降準。當然,考慮到部分中小金融機構準備金率僅為5%,未來的降準更多可能是非對稱性的。第二,央行可能繼續降低基準利率,以降低企業真實融資成本。2023年,央行無論是調低逆回購利率、SLF利率還是MLF利率,幅度均為10-15個基點。2024年2月,五年期LPR一次性下調25個基點,幅度明顯擴大。筆者認為,2024年央行仍將擇機下調MLF,并引導LPR利率下行,幅度可能達到25-50個基點。當然,為了避免貸款利率單邊下調顯著衝擊商業銀行盈利水平,商業銀行也應該聯合下調存款利率。第三,央行將會加強結構性貨幣政策操作,尤其是繼續使用補充抵押貸款(PSL)。補充抵押貸款是指央行貸款給政策性銀行,再由政策性銀行通過各種方式將資金提供給地方政府,過去主要是用於棚改貨幣化以及政策性開發性金融工具。在2023年12月,央行淨投放PSL3500億元,主要用於房地產三大工程建設。筆者認為,為了促進房地產市場平穩轉型發展,2024年央行應該提供更大規模(例如5000-10000億)PSL來支持三大工程建設,尤其是通過各種方式消化三四綫存量商品房庫存。

此外值得強調的是,無論是2023年年底的中央經濟工作會議還是2024年的政府工作報告均指出,要增強宏觀政策取向一致性。這又包括以下幾個方面:第一,“圍繞發展大局,加強財政、貨幣、就業、產業、區域、科技、環保等政策協調配合,把非經濟性政策納入宏觀政策取向一致性評估,強化政策統籌,確保同向發力、形成合力”;第二,“實施政策要強化協同聯動、放大組合效應,防止顧此失彼、相互掣肘”;第三,“研究儲備政策要增強前瞻性、豐富工具箱,并留出冗餘度,確保一旦需要就能及時推出、有效發揮作用”;第四,“加強對政策執行情況的跟蹤評估,以企業和群衆滿意度為重要標尺,及時進行調整和完善”。過去幾年,的確出現了各種政策協調配合性不強、有關部門出台具有宏觀收縮性的政策較多、不少政策相互掣肘的情況,增強宏觀政策取向一致性,意味著黨中央與國務院更加強調當前環境下經濟高質量發展的重要性。畢竟,高質量發展是新時代的硬道理。增強宏觀政策取向一致性,有助於讓地方政府與有關各方統一認識,集中精力搞發展,儘快改變總需求不足的局面,讓經濟增長回歸潛在增速。

筆者認為,在2024年,如果財政政策與貨幣政策能够繼續保持寬鬆態勢并適當擴大寬鬆力度,且各部門各地區之間能够有效加強宏觀政策取向的一致性,中國經濟增速就有望實現5.0%的目標。雖然最終2024年的增速略低於2023年,但宏觀經濟數據與微觀主體感受之間的“溫差”卻有望顯著縮小。這是因為,受基數效應影響,雖然2023年中國GDP增速達到5.2%,但2022年與2023年兩年GDP平均增速僅為4.1%,這就造成了在2023年,宏觀經濟數據與微觀主體感受之間存在較大“溫差”。反過來,如果2024年中國GDP增速能够達到5.0%,那麼2023年與2024年兩年GDP平均增速將會達到5.1%,上述溫差將會明顯縮小。

|