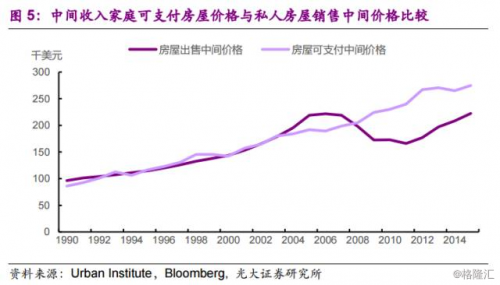

[1]使用census家戶中間收入數據以及30年期房貸利率按照28%收入支付房貸計算中間可支付房屋價格——”Housing Finance at a Glance:A Monthly Chartbook”, Urban Insitute, March 2016.

最後,金融監管把關,嚴格的貸款信用條件也限制了美國樓市信貸風險的累積。次債危機之後,美國政府強化了金融監管,頒布了《金融監管改革法案》,新成立了金融穩定監管委員會,以及消費者金融保護局,並且頒布了更趨嚴格的宏觀審慎法令法規。這些政策進一步降低了美國房地產體系的系統風險。2009以後年銀行房貸信用條件要求變得更為審慎嚴格,即使2016年開始由於市場向好,銀行放寬信貸有求,房貸要求仍然高於信貸危機前水平,比如2017年平均批准房貸的信用分數為720,依然高於次債前的716分(圖6),並且2017年7月份批准房貸的平均信用分數還環比略有上調。嚴格的貸款信用條件有利於降低美房貸市場的系統風險。

|